Shibata (1976) pada buku Wei (2006) menyatakan bahwa kriteria AIC cenderung menganggap terlalu tinggi order dari autoregresion . Perumusan dari criteria AIC adalah sebagai berikut :

M menyatakan banyaknya parameter, σ ̂_a^2 merupakan varian dari residual dan n merupakan jumlah dari banyaknya residual. Kriteria untuk data in sample lain adalah SBC yang dikembangkan oleh Schwartz (1978). Perumusan dari SBC adalah sebagai berikut :

dimana σ ̂_a^2 adalah estimasi maximum likelihood dari σ_a^2, M adalah banyaknya parameter dan n adalah banyaknya residual yang dihitung dari series.

Kriteria untuk menentukan kebaikan model untuk data out sample seperti telah disebutkan di atas terdiri dari MAPE dan MSE. Berikut ini adalah perumusan dari kriteria MAPE:

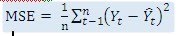

dengan n adalah banyaknya data yang dihitung sebagai residual. Sedangkan untuk kriteria MSE perumusannya adalah sebagai berikut :